-

【劃重點】:在一片負面的情緒下,10月29日全球創牌的海爾智家(600690.SH)公布了其2021年三季度業績報告。報告顯示其海外營收同比增長16.8%,經營利潤率再提升1.7pct,盈利能力持續提升,品牌的價值持續凸顯。

【家電資訊-家電新聞 - 營銷視野,作者:編輯】走出國門中國品牌,增長的想象力在哪?全球范圍內制造業供應鏈的困境正不斷加劇,影響了從汽車到服裝等各種產品的廠商。而在一片負面的情緒下,10月29日全球創牌的海爾智家(600690.SH)公布了其2021年三季度業績報告。報告顯示其海外營收同比增長16.8%,經營利潤率再提升1.7pct,盈利能力持續提升,品牌的價值持續凸顯。

回望今年以來的市場環境,海爾智家能取得如此成果固然可喜。但大宗商品及原材料的不斷上漲、船運費居高不下、加上匯率及地緣政治、新冠疫情等不利因素持續發酵,海外增長的可持續性能否保證,仍是海爾智家急需回答的問題。

深入海爾智家近幾年的發展過程與戰略布局來看,三季度的高速增長并非偶然,其中原因有三個方面:一是海外高增長已成趨勢;二是各個區域市場的引領優勢已成形;三是持續的布局保障了收獲期的到來。由此可見,未來海爾智家海外持續增長的可能將始終存在。

高增長已成趨勢:海外連續三年正收益

市場總有波動,發展總有變化,所以實現一段時間的增長不難,難的是保持持續增長,而穿透海爾智家近年的業績來看,境外市場的營收已經成為了海爾智家的重要收入來源,并且已實現了連續三年的增長。

2019年上半年,海爾智家海外市場營業收入實現了24%的高速增長,即使在疫情最為嚴重的2020年上半年,海爾智家依然實現了海爾營收的正增長。而且僅僅用時一年,到今年上半年,海爾智家海外市場收入首次突破500億元大關,增速又回到了23.4%的高增長。最新的三季度報顯示,今年前三季度海爾智家海外收入同樣實現了2位數的高速增長,延續增長的勢頭。

而且我們不應該只看到海爾智家在海外做出成績,應該明白中國企業開拓海外市場從來都不是一件簡單的事,在后疫情時代更是如此。

2021年以來,大宗原材料價格瘋漲,引得不少原材料企業甚至是國家都為之瘋狂。援引商務部主管的《中國商務新聞網》報道,印尼目前已禁止鎳、錫和銅等多種未加工礦石出口;哈薩克斯坦與土耳其已將刨花板、定向刨花板、纖維板等原材料列入禁止出口貨物名單,而國際運力不足導致的物流成本暴漲也進一步的影響著企業的生產環節,不少海運企業也因此環境實現了股價多倍漲幅的神話。

壓力從四面八方如潮水一般浪涌襲來,而有韌性能夠守住的企業終究是少數。海爾智家能夠頂住壓力,繼續保持海外業務的高速增長,可見,海爾智家海外高速增長的態勢已經形成,增長的趨勢必將持續。

區域市場的優勢成形:多國市場穩居TOP1

除了營收業績的不斷提升,市場的優勢地位也是企業能否持續發展的關鍵條件。領先的市場地位更有利于與其他品牌競爭,實現更好的發展。海爾智家通過多年深耕與發展,已經在全球多國市場取得的優勢地位。

在其他廠商還在“穿鞋子”走出去的時候,海爾智家便已經在海外市場占據了一席之地。憑借100%的自有品牌,海爾智家已形成了海爾、卡薩帝、Leader、GE Appliances、Fisher&Paykel、AQUA、Candy七大品牌矩陣,實現全球范圍內的銷售、研發互通互聯。

根據信達證券研報,在大家電類產品中,海爾智家市占率在亞太地區位居首位,在北美與東歐地區位居第二,整體為全球大家電類產品中市占率第一的品牌。在洗衣設備市場,海爾智家也穩穩的保持著全球市占率第一的地位。

而在制冷設備市場,海爾智家在亞太地區、北美地區保持市占率第一,在東歐、中東以及非洲地區市占率第三,在西歐與拉丁美洲份額略微落后,但也分別占據市場第五與第六的位置,海爾智家的制冷設備在世界范圍內份額領先,可以說是制冷設備領域的全球冠軍企業,品牌價值展露明顯。

在俄羅斯,海爾冰箱實現5年10倍增長,成為市場增速最快品牌,且高端份額超50%,今年8月Haier牌冰箱銷額份額首次超LG成為市場第一;在日本,AQUA社區洗以70%以上的份額占據日本市場首位,中大型冰箱市場第一;在澳大利亞,斐雪派克收入、利潤均創歷史新高,穩坐當地白電市場第一,在巴基斯坦,海爾智家整體份額已經連續4年第一,洗衣機也已連續10年穩居當地市場Top1,海爾冰箱份額占據市場三成以上,位居市場第一,空調連續15年市場第一。

在大力投入的歐洲市場,海爾智家同樣成果斐然。旗下品牌Candy占據互聯網家電第一份額,海爾智慧家庭方案正成為歐洲用戶首選;多門大冰箱實現歐洲份額第一,主要國家份額超40%;洗衣機整體份額TOP2,規模利潤雙增長,其中英國實現洗衣機、洗干一體機、干衣機全品類的TOP1;空調在歐洲收入已超2020年全年且同比增長47%,法國、西班牙、東歐收入同比大增。

產業鏈持續布局:全球化進入收獲期

海爾智家海外的持續增長,不僅是抓住了全球市場的機遇,更是自身多年來海外布局的開花結果。中信建投的研報稱,海爾智家在海外市場已進入收獲期,系千億規模企業中唯一實現海外全自主品牌運營的龍頭公司,并在研發、供應鏈上逐步釋放全球化協同紅利。

而在前幾年,海爾智家的海外布局還屢屢遭到質疑。不做代工貼牌業務,遠赴海外建廠,也一度被認為是海爾智家 “不明智的決定”。還曾有媒體報道稱,“國內市場需求這么大,海爾卻去開拓國際市場,這樣做成本大、風險高;海爾等于是不在國內吃肉,卻到國外去喝湯。”

但隨著海外布局的深入,始終堅持研發、制造、營銷三位一體本土化布局的海爾智家,通過差異化解決方案為用戶提供精準服務和最佳體驗,全球產業鏈布局成為海爾智家持續增長的有利保障。

最有力的證明莫過于疫情后受原材料、海運價格、地緣政治等因素的多方影響,下游的國內家電代工企業一度面臨著產品造不出來、運不出去、賣不出手的窘況,即便產品得以售出,賺取的代工費也十分微薄。而疫情以來海外家電生產供應受挫,需求增大,許多企業只能望洋興嘆。而海爾智家憑借提早的布局,成為市場發展的收益者。

根據海爾智家對外公開的信息顯示,海爾智家在全球擁有122家工廠,28個工業園。通過全球供應鏈的布局協同,海爾智家能夠有力應對原材料通脹、零部件短缺、國際物流成本增加、用工格局變化等挑戰。

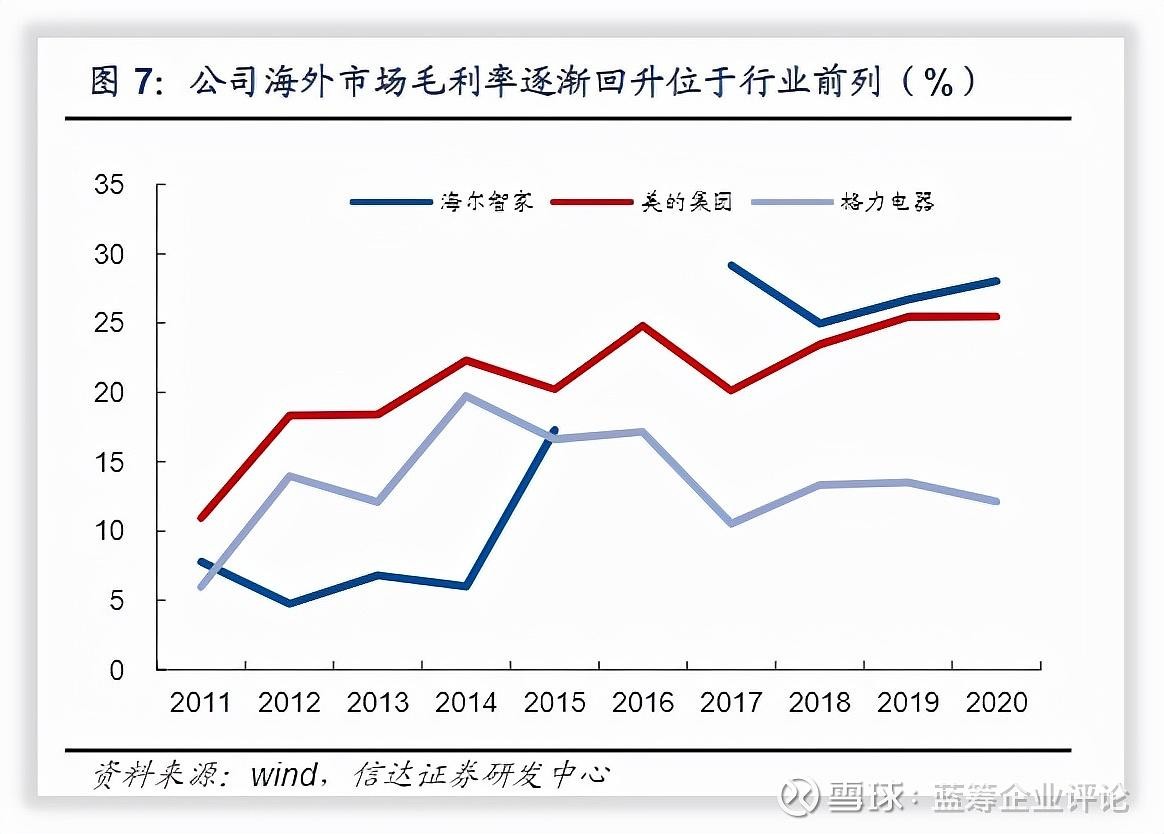

根據信達證券的統計數據,在2015年前海爾智家的海外市場毛利率還落后于國內的美的集團與格力電器(000651.SZ),但自2017年起,經過進一步對海外業務的整合,海爾智家海外市場毛利率穩步回升,目前已領先于美的集團,并與格力電器拉開明顯距離。根據同花順iFinD數據,2020年美的海外業務毛利率為25.45%。同期,海爾智家海外業務毛利率為28.01%,明顯領先美的集團。

?今年上半年,海爾智家利潤同比增長113.40%,實現了三位數的增長速率。根據披露的三季報來看,海爾智家三季度海外市場經營利潤率為繼續提升1.7pct,盈利能力超行業代工平均水平。通過全球化布局,如此一增一減為海爾智家的業績提升帶來了最有力的支撐。

貼牌代工模式下,代工企業間競爭激烈,無不可替代性,核心競爭力一般體現在通過成本、規模以及生產技術形成優勢,對抗風險的能力較弱。而自主創牌下不斷優化全球產業鏈布局的海爾智家,盡管前期投入較高,但卻是未來企業能夠持續發展的保證。

已成趨勢的海外增長、成形的市場優勢,與海外持續的布局都是外部可以看得見的海爾智家保持增長的直接因素。而在看不見的內部,海爾智家還有兩股獨一無二的內生動力支撐海外的持續增長。一是海爾獨一無二的人單合一模式;二是同樣獨一無二的場景生態探索布局。憑借看得見三大因素與看不見的兩股內生動力,海爾智家可以從容應對海外市場的變化,并始終保持前行的姿態。

《藍籌企業評論》認為,在后疫情時代,全球供應鏈與制造業格局將會進一步被重塑,中國企業將能夠趁此時機,整合海外業務,擴大自身在海外的品牌價值與品牌影響,將中國智造推向世界。

內外因素的支撐,品牌價值的逐步兌現,我們相信海爾智家未來的海外市場發展還會有更多的想象空間。

免責聲明: 家電資訊網站對《從三季報看,為保續增長海爾智家做對了什么》一文中所陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系QQ:411954607

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。

-

- 推薦新聞

- · 2025家電H1:海爾智家雙第一,增速領跑

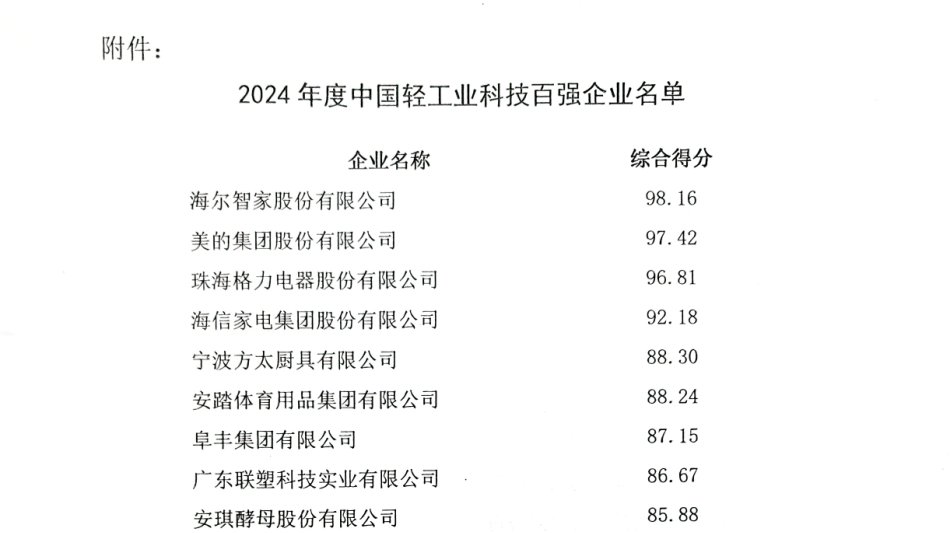

- · 輕工業科技百強榜,Top5均是家電企業,誰是第一?

- · 連續9年獲行業認可!海爾智能門控獲7項葵花獎

- · AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口

- · 海爾智家推出金吾衛高端智能門鎖今日上市

- · 監控有死角!海爾智能雙目攝像頭建博會上市消除盲區

- · 消費者享受AI家的便利,也要承受AI的煩惱

- · 建博會新看點:家裝不再東拼西湊,一體化智慧家成主流

- · 建博會上的分水嶺:有人延續優勢,有人打破邊界

- · 人均4.3個APP控制家!三翼鳥幫用戶卸載APP,因為1個就夠

2025家電H1:海爾智家雙第一,增速領跑

2025家電H1:海爾智家雙第一,增速領跑 輕工業科技百強榜,Top5均是家電企業,誰是第一?

輕工業科技百強榜,Top5均是家電企業,誰是第一? 連續9年獲行業認可!海爾智能門控獲7項葵花獎

連續9年獲行業認可!海爾智能門控獲7項葵花獎 AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口

AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口 海爾智家推出金吾衛高端智能門鎖今日上市

海爾智家推出金吾衛高端智能門鎖今日上市 監控有死角!海爾智能雙目攝像頭建博會上市消除盲區

監控有死角!海爾智能雙目攝像頭建博會上市消除盲區